+ Konuyu Yanıtla

191 den 200´e kadar toplam 288 ileti bulundu.

-

30-01-2015, 13:26:58 #191

- Kayıt Tarihi

- Jan 2015

- Nerede

- edirne

- İletiler

- 4

- Dilekçeler Sözleşmeler

- 0

- Dosya Yükleme

- 0

Cevap: İhtiyaç kredisi Dosya masrafı Banka karşı dava açtı

Cevap: İhtiyaç kredisi Dosya masrafı Banka karşı dava açtı

adliyede çalışan arkadaşıma arattırdım. görevsizlik verilmiş. bulunduğum ilçeye gönderilecekmiş dosya. zabıt katibi arkadaşım yüzde 99 dosya üzerinden reddedilir dedi. yalnız dosyanın buraya ulaşması tebligatlar falan 1. 1.5 ay sürer dedi. beklemekten başka yapacak bişey yok sanırım.

Hukuki NET Güncel Haber

-

30-01-2015 13:26:58 # Nedir?

Tavsiye Soru Cevap

Tavsiye Soru Cevap- Kayıt Tarihi

- Bugün

- Nerede

- Avukat Dünyası

- İletiler

- Ne kadar?

-

06-02-2015, 17:23:54 #192

- Kayıt Tarihi

- Feb 2015

- Nerede

- UŞAK

- İletiler

- 4

- Dilekçeler Sözleşmeler

- 0

- Dosya Yükleme

- 0

Cevap: İhtiyaç kredisi Dosya masrafı Banka karşı dava açtı

İyi günler benimde başımda böyle bir sıkıntı var. hakem heyetinden kazandım fakat banka dava açmış. ilk defa adliyelik olacağım avukatla hiç işim olmadı açıkcası biraz tırsıyorum. bana da yardımda bulunurmusunuz rica etsem.

-

06-02-2015, 18:03:45 #193

VIP Üye

- Kayıt Tarihi

- Nov 2007

- Nerede

- Kocaeli

- İletiler

- 480

- Dilekçeler Sözleşmeler

- 0

- Dosya Yükleme

- 0

Cevap: İhtiyaç kredisi Dosya masrafı Banka karşı dava açtı

Sayın 2614, benim de aynı sorunum var diye derdinize çare bulmak zor olur. Derdiniz ne ise bütün ayrıntısıyla yazın. Eksik anlaşılan en ufak bilgi sizi yanlış yönlendirilmesine neden olabilir.

-

06-02-2015, 18:13:48 #194

- Kayıt Tarihi

- Feb 2015

- Nerede

- UŞAK

- İletiler

- 4

- Dilekçeler Sözleşmeler

- 0

- Dosya Yükleme

- 0

Cevap: İhtiyaç kredisi Dosya masrafı Banka karşı dava açtı

kusura bakmayın ben evrakları taradım fakat yükleyemedim site uyarı veriyor onu eklemekle uğraşıyorum. eğer ki meil adresiniz varsa yollayabilirim. şu anda henüz siteye ekleyemedim. dosya büyük diyor şahin41 rumuzlu üyeden alıntı

şahin41 rumuzlu üyeden alıntı

-

06-02-2015, 18:51:24 #195

VIP Üye

- Kayıt Tarihi

- Nov 2007

- Nerede

- Kocaeli

- İletiler

- 480

- Dilekçeler Sözleşmeler

- 0

- Dosya Yükleme

- 0

Cevap: İhtiyaç kredisi Dosya masrafı Banka karşı dava açtı

Yükleyemiyorsanız THH kararını elle buraya yazın, önce bir ona bakalım

-

06-02-2015, 19:06:06 #196

- Kayıt Tarihi

- Feb 2015

- Nerede

- UŞAK

- İletiler

- 4

- Dilekçeler Sözleşmeler

- 0

- Dosya Yükleme

- 0

Cevap: İhtiyaç kredisi Dosya masrafı Banka karşı dava açtı

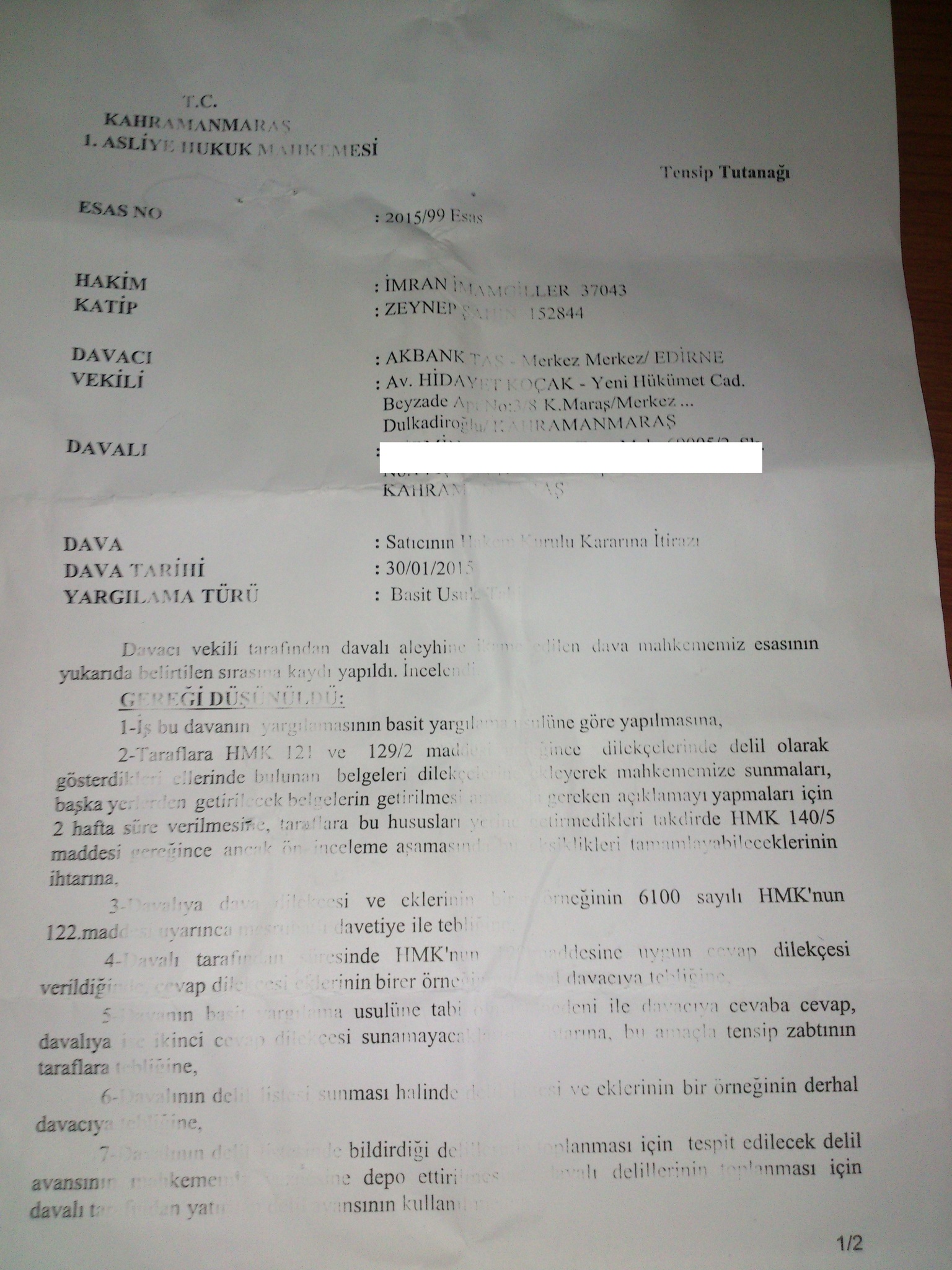

T.C. UŞAK şahin41 rumuzlu üyeden alıntı

2. ASLİYE HUKUK MAHKEMESİ (TÜKETİCİ MAHKEMESİ SIFATIYLA)

TENSİP TUTANAĞI

ESAS NO : 2015/52

HAKİM : SERAP AYGÜN 39707

KATİP : ATİKE MUHACİR 139363

DAVACI : TÜRK EKONOMİ BANKASI A.Ş. - Teb Kampüsü C Ve D Blok Saray Mahallesi

Sokullu Caddesi No. 7A-7B 34768 Ümraniye/ İSTANBUL

VEKİLLERİ : Av. ANIL BURSALIOĞLU, Av.JALE KULELİ, Av. MİNE DUTULCA - İnönü

Caddesi Dersan Han No:46/6 ' Birleşik Avukatlar Bürosu Gümüşsüyü Beyoğlu/

İSTANBUL

DAVALI : ......

DAVA : Satıcının Hakem Kurulu Kararına İtirazı

DAVA TARİHİ : 02/02/2015

Mahkememize tevzi edilen dava dilekçesinin mahkememiz esasının yukarıda belirtilen sırasına kaydı yapıldı.

Dava dilekçesi ve ekleri incelendi;açılan davanın inşai nitelikte olduğu ve HMK 119.maddesindeki dilekçe içeriğine ilişkin şartların bulunduğu anlaşılmakla, GEREĞİ DÜŞÜNÜLDÜ :

1- HMK.nun 316. maddesi gereğince basit yargılama usulünün uygulanmasına,

2- Usulüne uygun vekaletname uyarınca İstanbul Barosu Avukatlarından Av. Mine Dutluca. Av. Jale Kuleli, Av. Anıl Bursalıoğlu'nun davacı vekili olarak davaya kabulüne,

3- Tensip tutanağının taraflara tebliğine,

4- Dava dilekçesinin, eklerinin HMK.nun 317. maddesi uyarınca davalı tarafa tebliğ edilmesine, davalı tarafça tebliğden itibaren yasal iki haftalık sürede davaya, varsa ilk itirazları dahil olmak üzere cevap verilmesi gerektiği, cevap dilekçesine davalının elinde bulunan belgelerin asıllarıyla birlikte harç ve vergiye tabi olmaksızın davacı sayısından bir fazla düzenlenmiş örneklerinin veya sadece örneklerinin dilekçeye eklenerek mahkemeye verilmesi gerektiği ve başka yerlerden getirtilecek belgeler ve dosyalar içinde bunların bulunabilmesini sağlayıcı açıklamaların dilekçede yer olmasının zorunlu olduğuna,

5- HMK 318.maddesi gereğince delillerin dava dilekçesi ve cevap dilekçesi ile birlikte sunulması zorunlu olup, tarafların tüm delillerini açıkça hangi vakıanın delili olduğunu da belirterek bildirmelerinin, ellerinde bulunan delillerini dilekçelerine eklemelerinin ve başka yerlerden getirtilecek belge ve dosyalar içinde bunların bulunabilmelerini sağlayan bilgileri vermelerinin davacının delillerinin toplanması için gider avansının kullanılacağının, davalının gerekiyorsa tespit edilen gider avansım yatırması gerektiğinin ihtarına,

6- HMK.nun 322/1.maddesinin yollaması ile 195.maddesi uyarınca davacı tarafın delil listesinde bulunan ve celbi gereken delilleri için kurum ve kuruluşlara yazı yazılmasına, masrafın HMK.120.maddesi uyarınca davacı tarafından mahkeme veznesine depo edilen gider avansından karşılanmasına,

7- HMK .nun 322/1 .maddesinin yollaması ile 195.madde uyarınca davalı tarafın toplanması gereken delillerinin bulunması halinde masrafın kendilerince yatırılacak gider avansından karşılanarak ilgili kurum ve kuruşlara yazı yazılmasına,

8- Basit yargılama usulünün niteliği gereği cevaba cevap ve ikinci cevap safhaları bulunmadığından iddia ve savunmanın genişletilmesi yasağının dava açılması ve cevap dilekçesinin mahkemeye verilmesiyle başlayacağının gözetilmesine,

1/2

Icra-i işlemlerin Tedbiren

Durdurulması Taleplidir

UŞAK ( ) ASLİYE HUKUK MAHKEMESİ SAYIN HAKİMLİĞİ'NE (TÜKETİCİ MAHKEMESİ SIFATI İLE)

Davacı : TÜRK EKONOMİ BANKASI A.Ş.

TEB Kampüs C ve D Blok Saray Mh. Sokullu Cd. N.7A/7B 34768 Ümraniye, İstanbul

Vekili : Av. Jale KULELİ - Av. Mine DUTLUCA,

Av.Anıl BURSALIOĞLU

Gümüşsüyü Mah. İnönü Cad. Dersan Han No:46/6Taksim- Beyoğlu/İstanbul

Davalı ;

Adres: Davalının tebliğe yarar adresi tarafımızdan tespit edilememiş olup sayın mahkeme tarafından belirtmiş olduğumuz T.C. Kimlik numarası kullanılarak mernis adresinin tespitini ve bu adrese tebligat çıkarılmasını talep ederiz.

Konu : Uşak II Tüketici Hakem Heyeti Başkanlığı' nm 01/388 karar no ve

12.01.2015 tarihli kararına itiraz ile kararın infazının tedbiren durdurulmasına ve kararın kaldırılmasına karar verilmesi talebidir.

Dava Değeri : 1.200,00 -TL

Açıklamalar :

Davalı ……………… müvekkil Banka Uşak Çarşı şubesi aracılığıyla kredisi kullanmıştır. Davalı Uşak II Tüketici Hakem Heyeti'ne yaptığı başvuru ile mezkur kredi sözleşmesine istinaden ödemiş olduğu 'ekspertiz ücreti' nin iadesini talep etmiştir. Uşak İl Tüketici Hakem Heyeti Başkanlığı'nın 01/388 karar no ve 12.01.2015 tarihli kararı ile şikayeti kabul etmiştir. Ancak iadesine karar verilen bedel ekspertiz ücreti olup bu bedelin ödemesi ikinci aracı kuruma yapıldığından müvekkil bankanın alınan bu bedelden herhangi bir menfaati yoktur, işbu karar usul ve yasaya aykırı olmakla iptali gerekmektedir.

1) Söz konusu kesinti bedelleri, davalı ile müvekkil Banka arasında kredi sözleşmesi düzenlenmiştir. Ayrıca Tüketici Kânunu gereğince tüm masraflara ve diğer detaylara ilişkin bilgiler Kredi Sözleşmesinden önce davalı tarafından imzalanan Sözleşme Öncesi Bilgilendirme Formu ile Sözleşme öncesi Bilgilendirme yapılmıştır. Davalı tarafından imzalanan geri ödeme planında bu masraflar işlem masrafları kısmında açıkça belirtilmekte olup, faiz oranı, taksit tarihi ve diğer tüm kalemler de ayrıca ve açıkça yer almaktadır. Bu hususlar kredi sözleşmesinin içeriğinde de ayrıca düzenlenmiş olup, kredinin miktarı, vadesi, faiz oranı, dosya masrafı ve vergiler gibi tüm hususlar tüketici ile müzakere edilmekte ve bunun sonucuna göre bir geri ödeme planı oluşturulmaktadır. Tüketici

T.C. UŞAK 2. ASLİYE HUKUK MAHKEMESİ (TÜKETİCİ MAHKEMESİ SIFATIYLA)

Esas No: 2015/52 Esas

9- Dilekçelerin karşılıklı olarak verilmesinden sonra HMK 320. maddesi uyarınca esas olarak mümkün olan hallerde taraflar davet edilmeksizin dosya üzerinden karar verilebileceğine,

10- On incelemenin duruşmalı yapılıp yapılmayacağı konusunda dilekçelerin tamamlanmasından sonra bir karar verilmesine, ön incelemenin duruşmalı yapılmasına karar verilmesi halinde duruşma tarihinin taraflara bildirilmesine, posta masrafının gider avansından karşılanmasına,

11- Uşak Tüketici Sorunları Hakem Heyetinin 12/01/2015 tarih, 01/388 karar sayılı dosyasından bir suretinin gönderilmesi, kararın davacıya tebliğ tarihinin bildirilmesinin istenilmesi için Uşak Ticaret İl Md.Tüketici Sorunları Hakem Heyeti Başkanlığı'na yazı yazılmasına,

12- Davacı bankaya yazı yazılarak davacı bankanın Uşak Şubesi ile davalı arasında düzenlenen davaya konu Tüketici Kredisi Sözleşmesinin onaylı bir suretinin gönderilmesinin istenilmesine,

13- Davanın mahiyeti gereği davacının tedbirin talebinin reddine,

Dosya üzerinde yapılan inceleme sonucu karar verildi.. 03/02/2015

Katip 139363 Hakim 39707

2/2

2/2

kullanacağı krediye ilişkin müşteri ve kredi bilgileri formu ile ayrıca tüm mali detaylar hakkında bilgi sahibi olmakta ve tüm bu işlemler sonrasında kredi finansmanı gerçekleştirilmektedir.

2) Müvekkilimiz banka tarafından dava konusu tutara ilişkin kredi sözleşmesinin imzalandığı tarih itibariyle alınan ücret ve masraflar yasaya ve taraflar arasında imzalanan sözleşme hükümlerine aynen uygundur. Nitekim; ihtiyaç kredisi sözleşmesinde alınacak ücret ve masraflara detaylıca yer verilmiş olup; davalı taraf, sözleşme ile Bankanın talep edeceği her türlü ücret komisyon ve masrafı ödemeyi kabul etmiş ve sözleşmeyi imzalamıştır. Yapılan tahsilatlar da sözleşmeye uygun olarak yapılmıştır. Davalıdan sözleşmede açıkça yer almayan ve kendisinin bilgilendirilmediği herhangi bir tahsilat yapılmamış olup, yapılan tahsilat hukuken geçerli, tarafların irade beyanı ve anlaşmalarına uygun olarak gerçekleşmiştir.

a) Davalı tarafça, kredi Sözleşmesi'nde davalıdan alınacak her türlü ücret,

komisyon ve masraf kalem kalem gösterilmiş olup, bu şekilde davalının bilgisine sunulmuştur. Bunun üzerine, davalı taraf kredi şartları hakkında etraflıca bilgilendirildikten sonra kendi özgür iradesi kredi sözleşmesini imzalamıştır.

Dolayısıyla, davalı taraf imzaladığı söz konusu sözleşme ile Bankanın talep edeceği her türlü ücret ve masrafı ödemeyi kabul etmiş ve sözleşmeyi imzalamıştır. Yapılan tahsilâtlar da mezkur sözleşmeye uygun olarak yapılmıştır. Davalıdan sözleşmede açıkça yer almayan ve kendisinin bilgilendirilmediği herhangi bir tahsilat yapılmamış olup, yapılan tahsilât hukuken geçerli, tarafların irade beyanı ve anlaşmalarına uygun olarak gerçekleşmiştir. Davalı tarafın sözkonusu tutarlara herhangi bir itirazı olmamıştır. Ayrıca, gerek müvekkilimiz banka internet sitesinde gerekse şubelerde ve gerek Bankacılık Düzenleme ve Denetleme Kurumu kendi internet sitesinde alınacak ücret ve komisyonlar kalem kalem belirtilmek suretiyle ilân edilmektedir.

Zaten, davalı taraf; diğer bankalar ile müvekkilimiz banka internet sitelerinden ve şubelerinden yaptığı araştırma sonucu müvekkilimiz bankadan kredi kullanmayı tercih etmiş; alınacak ücret ve komisyonların açıkça belirtildiği kredi sözleşmesi ve ödeme planını incelemiş ve kendi özgür iradesi ile ihtirazi kayıtsız imzalamıştır. Bu da gösteriyor ki, davalı taraf işbu dava konusu bedelleri müzakere etmek suretiyle kabul etmiştir. Kaldı ki; herhangi bir kimsenin kabul etmediği bir sözleşmeyi imzalaması ve aradan geçen uzunca bir süreye rağmen kullanmış olduğu krediden kesilen masraf ve komisyonlara ses çıkarmaması hayatın olağan akışına aykırı olduğu gibi dürüstlük kuralına zaten aykırıdır.

b) Bilindiği üzere her bir kredinin Bankalara belli başlı maliyetleri olmakta ve Bankaların bu maliyetlerin bir kısmını Müşterilerine yansıtmalarında herhangi bir hukuka aykırılık söz konusu olmamaktadır. Müşterinden tahsil edilen dosya masrafı her bir kredi tesisi işleminin Bankaya olan pek çok maliyetin bir kısmının karşılanmasını teminen müşteriden tahsil edilmekte, yapılan bu tahsilâtta herhangi bir yasaya aykırılık söz konusu olmamaktadır. Bir başka anlatımla, kredi ürünlerinin hazırlanması ve fıyatlanmasında maliyetleri etkileyen pek çok etken (sermaye maliyeti, ürün maliyeti, personel maliyeti, istihbarat ücreti, iletişim gideri, kırtasiye gideri, ipotek tesis gideri, vergisel yükümlülükler vb) bulunmakta olup, kredi verilirken tüm bu hususlar nazara alınarak bir fıyatlama yapılması gerekmektedir.

DAVALI TALEBİNDE YAPILAN İADE TALEPLERİNİN YERİNE GETİRİLMESİ BİR YANA, BİLAKİS, İTİRAZ EDİLEN TÜM KALEMLERLE İLGİLİ OLARAK AYRICA ŞU HUSUSLARIN ALTINI ÇİZMEK GEREKİR: BANKA, BELİRLİ BİR KREDİNİN VERİLMESİNİ BELİRLİ KOŞULLARIN YERİNE GETİRİLMESİ KAYİT VE ŞARTINA BAĞLI TUTUP TUTMAMAKTA TAMAMEN SERBESTTİR. ÖNEMLİ OLAN HUSUS, MÜŞTEKİNİN BU KAYIT VE KOŞULLAR HAKKINDA BİLGİLENDİRİLMİŞ OLMASI VE KREDİYİ ALIRKEN NE İÇİN VE HANGİ TUTARDA ÖDEMELER YAPTIĞINI AÇIKÇA BİLEBİLECEK KONUMDA OLMASIDIR. BİR BAŞKA İFADE İLE MÜŞTERİ BU KOŞULLARI KABUL ETTİĞİ SÜRECE HER İKİ TARAFI BAĞLAYICI BİR KREDİ AKDİ MEYDANA GELMİŞ OLMAKTADİR.

Nasıl ki Banka, vermiş olduğu kredi taksitlerinin muacceliyet şartlarına ve ödeme planına uymakla yükümlü ise, müşteri de sözleşmenin kuruluşu esnasında imzasıyla kabul ettiğini tevsik ettiği, Bankanın bu şartlar olmasa kredi vermeyeceğini bildiği, o nedenle de kabul ettiği bu şartlara uymakla yükümlüdür. Sözleşmenin kuruluşu bir kez gerçekleştikten ve kredi alındıktan sonra müşterinin tek taraflı bir irade beyanı daha evvel kabul ettiği bu şartlardan vazgeçmesi hukuken mümkün ve kabul edilebilir bir durum değildir.

c) Müvekkilimiz bankanın masraf kesintisi yapması hukuka aykırı değildir; özellikle ülkemizin de kabul ettiği liberal ekonomik modelde "fıyatlama" politikasına yargının müdahale edemeyeceği, tarafların edim karşı edim bedeli konusunda anlaştığı, ortada haksız bir GİŞ (Genel İşlem Şartları) kuralı olmadığı bu durumun Haksız Şartlar Yönetmeliği Md.6/3 de ve TKHK Md. 6 da açık olduğu kolaylıkla anlaşılacaktır. Şöyle ki;

Tüketicinin Korunması Hakkında Kanun' un 6. maddesi; "Bakanlık standart sözleşmelerde yer alan haksız şartların tespit edilmesine ve bunların sözleşme metninden çıkartılmasının sağlanmasına ilişkin usul ve esasları belirler.

Tüketici Sözleşmelerindeki Haksız Şartlar Yönetmeliğinin 6/3. maddesinde; şartların haksızlığının takdirinde, bu şartlar açık ve anlaşılır bir dille kaleme alınmış olmak koşuluyla, gerek sözleşmeden doğan asli edim yükümlülükleri arasındaki, gerekse mal veya hizmetin gerçek değeri ile sözleşmede belirlenen fiyatı arasındaki dengeye ilişkin bir değerlendirme yapılamaz.

Tüketici sözleşmelerindeki Haksız Şartlar Hakkında Yönetmelik m 6/3' de bu husus çok açık bir şekilde ifade edilmiş ve 'gerek sözleşmeden doğan asli edim yükümlülükleri arasındaki, gerekse mal ya da hizmetin gerçek değeri ile sözleşmede belirlenen fiyat arasındaki dengeye ilişkin bir değerlendirme yapılamaz.

Bankaların uyguladığı yıllık hesap işletim ücreti, havale ücreti, kredi alınırken tahsil edilen masraflar bankacılık sektöründen bazı örneklerdir. Bunlar da aynı, bankaların kredi kartı ücreti gibi kabul edilmekle liberal ekonominin kabul edildiği bir düzende bu hususun kaçınılmaz olduğu izahtan varestedir. Liberal ekonomide fiyat denetiminin yolu ise rekabetin korunmasıdır. Rekabetin var olduğu, uyumlu eylemlerin denetlendiği, hâkim durumun kötüye kullanılmadığı bir piyasada fiyatlar

kendiliğinden makul düzeye düşerler. İktisat rasyosu bunu gerektirir. Kredi Kartı pazarında da rekabetin var olduğu Muhtelif Rekabet Kurulu Kararları ile tespit edilmiştir. Dolayısıyla rekabetin işlediği bu pazarda, uygulanan fiyatın makul olduğunu kabul etmek gerekir.

NETİCETEN ÜLKEMİZİN DE KABUL ETTİĞİ LİBERAL EKONOMİK MODELDE "FİYATLAMA" POLİTİKASINA YARGININ BU ŞEKİLDE MÜDAHALE ETMESİNİN DOĞRU VE YERİNDE OLMADIĞI, TARAFLARIN ÖZGÜRCE EDİM - KARŞI EDİM BEDELİ KONUSUNDA ANLAŞTIĞI, ORTADA HAKSIZ BİR GİŞ KURALI OLMADIĞI BU DURUMUN HAKSIZ ŞARTLAR YÖNETMELİĞİ MD.6/3 DE VE TKHK MD. 6 DA AÇIK OLDUĞU (ASLİ EDİMLER/FİYAT GİŞ DENETİMİNE TABİ DEĞİLDİR) VE NE KADAR RAKAMLAR DÜŞÜK GİBİ GÖZÜKSE DE, BU TARZ KARARLARİN TÜKETİCİLERİ BİLİNÇSİZ VE SORUMSUZ DAVRANMAYA İTTİĞİNİ VE HAKEM HEYETLERİNİN TARAFLARIN YERİNE GEÇEREK, ANAYASAL SÖZLEŞME HÜRRİYETİ PRENSİPLERİNİ ÇİĞNEYEN KARARLARİN YERİNDE OLMADIĞI AÇIKTIR.

Müvekkilimiz bankanın masraf olarak kesinti yaptığı miktarın hukuka, mevzuata uygun olduğu açıktır. Yargı erkinin piyasada fiyat oluşumu gibi tamamıyla ekonomi mantığı ile işleyen bir alanda hukuki yoldan çözüm üretmek görev ve misyonunu üstlenmesi halinde her türlü fiyat için adil olmadığı ve pazarlık edilemediği gerekçesiyle açılan davaların kabulle sonuçlanmak zarureti gibi bir duruma sebebiyet verilecektir ki; amaçlananın bu olmadığı izahtan varestedir.

Bu bağlamda HAKEM HEYETİ TARAFINDAN Müvekkil Banka aleyhine yapılan saptamanın yerinde olmadığı açıkça görülmektedir. Bu yönüyle iş bu açıklamalar ışığında KARARA itiraz etmekle, bu hususlar göz önünde bulundurularak KARARIN İPTALİ YASAL VE HUKUKİ ZORUNLULUKTUR.

d) Ayrıca, 5411 sayılı Bankacılık Kanunünun Faiz oranları ve Diğer Menfaat başlıklı 144. Maddesi hükmü aynen şu şekildedir; "Bakanlar Kurulu, bankaların ödünç para verme işlemleri ve mevduat kabulünde uygulanacak azami faiz oranlarını, katılma hesaplarında kar ve zarara katılma oranlarını, özel cari hesaplar dahil bu maddede belirtilen işlemlerde, sağlanacak diğer menfaatlerin nitelikleri ile azami miktar ya da oranlarını tespit etmeye, bunları kısmen veya tamamen serbest bırakmaya yetkilidir. Bakanlar Kurulu bu yetkisini Merkez Bankasına devredebilir"

Bakanlar Kurulu, sözkonusu yasa madde hükmü ile kendisine verilen yetkiyi kullanarak yayımladığı 2006/3707 sayılı Mevduat ve Kredi işlemlerinde Uygulanacak Faiz Oranları ile Sağlanacak Diğer Menfaatler Hakkındaki Kararı 3. maddesinin ikinci fıkrasında; "Bankaların tahsil olunacak masrafların nitelikleri ve azami miktar ya da oranları, bunların kısmen veya tamamen serbest bırakılması T.C. Merkez Bankasınca yayımlanacak tebliğlerde düzenlenir." hükmü yer almaktadır.

5411 Sayılı Kanunünun anılan maddesi gereği alman 16.10.2006 tarihli ve 2006/11188 Sayılı "Mevduat ve Kredi Faiz Oranları ve Katılma Oranları ile Özel Cari Hesaplar Dahil Bu İşlemlerde Sağlanacak Diğer Menfaatler Hakkında Bakanlar Kurulu Kararı'na dayanılarak hazırlanmış olan ve T.C.M.B. tarafından düzenlenerek 09.12.2006 tarih 26371 sayılı Resmi Gazetede yayımlanmış olan 2006/1 sayılı "Mevduat ve Kredi Faiz Oranları ve Katılma Hesapları Kar ve Zarara Katılma Oranlan ile

Kredi işlemlerinde faiz dışında sağlanacak Diğer Menfaatler Hakkında Tebliğ" uyarınca, bankalar verdikleri hizmet karşılığında müşterilerden alacakları ücret, komisyon ve masrafların nitelik ve azami sınırlarını serbestçe belirlemeye yetkilidirler. Nitekim, sözkonusu tebliğin 4. maddesi hükmü de aynen şu şekildedir; "Bankalarca reeskont kaynaklı krediler dışındaki kredilere uygulanacak faiz oranları ile faiz dışında sağlanacak diğer menfaatlerin ve tahsil olunacak masrafların nitelikleri ve sınırları serbestçe belirlenir".

Bankacılık Düzenleme ve Denetleme Kurumu'nun B.02.BDK.0.77.00.00010.06. sayı 2011/1 Genelgesinin 6. paragrafında Bireysel Kredilerle ilgili; "Faiz oranı / kâr payı, dosya komisyonu, istihbarat ücreti, faiz indirimi, esnek ödeme, vade değişikliği, ödemesiz dönem komisyonları, ekspertiz ücreti, sigorta poliçe gideri, ipotek tesis ve fek ücretleri gibi ücretler / giderler açıklanmalıdır. Bireysel krediler için, vade, tutar ve diğer koşullara göre farklılaşan her türlü ürün için ayrı ayrı olmak üzere, krdenini tüm faiz, faiz dışı ve yasal kesinti unsurunu içerecek şekilde, müşteriye yıllık toplam maliyetinin yüzde olarak belirtildiği maliyet rakamına da yer verilmelidir." hükmü yer almaktadır.

4077 sayılı Tüketicinin Korunması Hakkındaki Kanunun 4822 sayılı Kanun ile eklenen fiyat etiketi başlıklı 12. maddesinin 2.ci fıkrasında; ".. .Hizmetlerin tarife ve fiyatlarını gösteren listeler de birinci fıkraya göre düzenlenerek asılır..." düzenlemesi gereğince, etiket konulması mümkün olmayan hizmetlerin fiyat listelerinin tüketicinin bilgilendirilmesi ve aydınlatılması için hizmetin sunulduğu ticarethanede uygun yerlere asılması gerekmektedir." ki, müvekkilimiz banka da zaten bu bağlamda hizmetlerin tarife ve fiyatlarını gösteren listelerini, şubelerin içerisinde veya dışında, elektronik ortamda, sözleşmelerde ilan etmektedir.

Mezkur düzenlemeden açıkça anlaşıldığı üzere, Bankaların kredilere ve mevduatlara uygulanacak azami faiz oranları ile faiz dışındaki menfaatleri serbestçe belirlemek hak ve yetkileri bulunmaktadır. Bu doğrultuda Türkiye'de bankacılık hizmeti veren diğer tüm bankalar gibi müvekkilimiz banka tarafından da serbestçe belirlenmiş olan masraf ve komisyonların tür, oran ve tutarlarını gösteren "Komisyon ve masraf listesi" 4077 sayılı yasanın 12. maddesine de uygun olarak Merkez Bankası'na bildirilmiş ve tüm şubelerce müşterilerin bilgisine sunulmuştur. İşbu davaya konu masraf da kredinin kullandırıldığı tarih itibariyle Merkez Bankası'na bildirilmiş olan "Masraf Komisyon Listesi'nde belirlenen oranlar dahilinde yukarıda atıf yapılan yasal düzenlemelere uygun olarak tahsil edilmiştir.

3) Dolayısıyla, davalıdan tahsil edilen dava konusu bedelin yasal ve hukuki dayanağı mevcut olup, sözkonusu bedel bizâtihi davalının bilgi ve onayı dahilinde tahsil edilmiştir. Davalının kredi kullanma talebine karşılık ödenmesi gereken masraflar kendisine gerek sözleşme imzalanmadan önce gerek imzalanan sözleşme ile bildirilmiş olup, davalının kabulü ve onayı ile dava konusu işlem gerçekleştirilmiş ve ilgili tutar davalıdan tahsil edilmiştir.

Sözleşme serbestisi ve Akde Vefa prensibi hukuken temel ilkelerdendir ve taraflar serbest iradeleri imza ettikleri sözleşme hükümleri ile bağlıdırlar. Nitekim "ahde vefa ilkesi" gereğince davalı işbu bedelleri serbest iradesi ile kabul etmiş, imza altına almıştır. Davalının kredi kullanabilmek için serbest iradesi ile söz konusu koşulları kabul etmiş, fakat menfaati sona erince, diğer bir ifade ile kredi

kullandıktan sonra dava konusu bedele itiraz etmiştir. Söz konusu davalı itirazları gerek hukuka gerekse hakkaniyete aykırıdır. Zira, dava konusu bedele ilişkin işlemler, sözleşme kaynaklı değil aynı zamanda yukarıda atıf yapılan yasa kaynaklı işlemlerdir. Bu nedenle, bizatihi yasa hükmünün konuluş amacına aykırı olarak tesis edilen dava konusu Hakem Heyeti kararının iptali gerekmektedir.

4) İşbu davada sözkonusu olan krediye istinaden Bankamızın tüm alternatif ödeme planlı ürünleri davacıya sunulmuştur. Burada amaç müşterinin ödeme gücüne, tercihlerine en uygun ürünü (fiyatlamayı) sunabilmektir. Müşterinin kullanacağı krediye ilişkin çeşitli fıyatlama alternatifleri sunulmuş, her bir ürünün detayı kendisi ile paylaşılmış ve kendi ödeme gücüne en uygun kredi türü bizzat müşteri tarafından tercih edilmiştir

Müşteri de kendi ödeme gücüne istinaden tamamen kendi isteği ile davaya konu sözleşmedeki koşulları kabul etmiştir. Dosya masrafı /komisyon adı altında müşteriden tahsil edilen tutar, müşteri ile müzakere edilerek belirlenmiştir. Zira burada özellik arzeden bir kredi kullandırımı mevcuttur. Banka olarak müşterilere önerilecek fiyatlamalar Genel Müdürlükten merkezi olarak belirlenmektedir, Buna yönelik çeşitli alternatiflerde fıyatlama alternatifleri şubelere gönderilmektedir. Müşteri ile Şubeler bu oranları müzakare etmekte ve hangisinde mutabık kalınırsa müşteri tarafından tercih edilen alternatife göre kredi kullandırımı yapılmaktadır. Müşterinin imzalamış olduğu sözleşme öncesi bilgilendirme formunda da alınacak masraflar detaylı olarak belirtilmiştir. Müşterinin kredi kullanmış olduğu dönemde uygulanmakta olan faiz oranları ve kredi kampanyaları incelendiğinde bu durum kolaylıkla tespit edilecektir. Açıklanan nedenlerden dolayı tahsil edilmiş olan dosya masrafı /komisyonun tüketici yönünden haksız şart olarak nitelendirilmesi mümkün değildir.

Netice itibariyle,

BDDK'nm risk yönetim ilkeleri kuralları ve mevzuatı gereğince kredi kullandırıra sırasında Kredi Kayıt Bürosu, Mernis, SGK, TCMB, Vergi Dairesi, Muhtarlık, Elektrik ve Su İdaresi..vb. kurum ve kuruluşlar nezdinde araştırmalar, sorgulamalar ve veri transferleri yapıldığı gibi tüm bu işlemlerin bir maliyeti bulunduğundan (dosya - istihbarat masrafının) alınması usul ve yasaya uygundur.

HUKUKİ SEBEPLER: TKHK ve ilgili mevzuat

DELİLLER : Davalıya ait kredi dosyası, geri ödeme planı Kredi Sözleşmesi,

Müşteri ve Kredi Bilgileri, Uşak İl Tüketici Hakem Heyeti Başkanlığı'nın 01/388 Karar sayılı. 12.01.2015 tarihli kararı ve dosyası, davalının şikayet dilekçesi dosya masrafına ilişkin belgeler, bilirkişi, sair her türlü delil.

Celbi talep edilen belgeler:

Uşak İl Tüketici Hakem Heyeti Başkanlığı'nın 01/388 Karar sayılı 12.01.2015 tarihli kararı

NETİCE VE TALEP : Yukarıda arz ve izah ettiğimiz nedenler dolayısıyla; Uşak İl Tüketici Hakem Heyeti Başkanlığı'nın 01/388 Karar sayılı 12.01.2015 tarihli kararı infazının tedbiren durdurulmasına ve kararın kaldırılmasına, yargılama giderleri ve vekalet ücretinin davalı tarafa yükletilmesine karar verilmesini arz ve talep ederim. 02.02.2015

Saygılarımla.

bu bankanın bana yolladığı yazı.Konu murat2614 tarafından (06-02-2015 Saat 19:10:22 ) de değiştirilmiştir.

-

06-02-2015, 20:51:20 #197

VIP Üye

- Kayıt Tarihi

- Nov 2007

- Nerede

- Kocaeli

- İletiler

- 480

- Dilekçeler Sözleşmeler

- 0

- Dosya Yükleme

- 0

Cevap: İhtiyaç kredisi Dosya masrafı Banka karşı dava açtı

Siz ne için kredi çekmiştiniz.

-

07-02-2015, 10:22:41 #198

- Kayıt Tarihi

- Feb 2015

- Nerede

- UŞAK

- İletiler

- 4

- Dilekçeler Sözleşmeler

- 0

- Dosya Yükleme

- 0

Cevap: İhtiyaç kredisi Dosya masrafı Banka karşı dava açtı

Konut kredİsİ

-

07-02-2015, 18:28:08 #199

VIP Üye

- Kayıt Tarihi

- Nov 2007

- Nerede

- Kocaeli

- İletiler

- 480

- Dilekçeler Sözleşmeler

- 0

- Dosya Yükleme

- 0

Cevap: İhtiyaç kredisi Dosya masrafı Banka karşı dava açtı

Konut kredilerinde ekspertiz ücretini Banka, dışarıdan bir firmaya yaptırıp faturalandırırsa bunu isteyebilir.

Ekspertiz, gayrimenkulün değerinin belirlenmesi ve bu değer üzerinden kredilendirme işlemidir. Banka bu işi kendi personeliyle yapabildiği gibi dışarıdan bir şirkete de yaptırılabiliyor.

Bankanın iddiası, bunu Fatura karşılığı yaptırmasıdır.

Fakat ekspertiz ücretinin 1200 TL olması makul bir değerlendirme olmadığını gösteriyor.Bankanın açtığı davada bu ileri sürülebilir.Yine buna ilişkin , 6502 sayılı tüketici hakları kanunu 5. maddesi ve 6098 Borçlar kanunu 25.maddesi ileri sürülerek dilekçe hazırlanabilir.

-

11-02-2015, 15:19:32 #200

- Kayıt Tarihi

- Feb 2015

- Nerede

- kahramanmaras

- İletiler

- 5

- Dilekçeler Sözleşmeler

- 0

- Dosya Yükleme

- 0

Cevap: İhtiyaç kredisi Dosya masrafı Banka karşı dava açtı

Öncelikle teknik konularda bilgi sahibi olmayan ve avukat tanıdığı olmayan insanlara yardımınız için teşekkür ederim (şahin 41)

Konuyu baştan sona okudum benimkine benzer yerler olsada detaylı şekilde yazıp yardım almak istedim.

2010 yılında çektiğimiz kredi esnasında bize verilen ödeme tablosunun altında dosya masrafı 800 lira görünmekteyken, THH ye başvurmadan önce bankaya gidip itiraz için dekont aldığımda masraf tutarının farklı yazıldığını aylık taksitlerimde bazı farklar olduğunu ve kredi maliyet oranı kısmında da değişiklikler olduğunu gördüm yeni ödeme planında masrafımın 299 lira olduğu yazmaktaydı bende detayları yazılı olmayan farkın dosya masrafı adı altında olmayan haksız başka kalemler olduğunu düşünerek 800 liralık ödeme emri ile itiraz başvurumu yaptım.

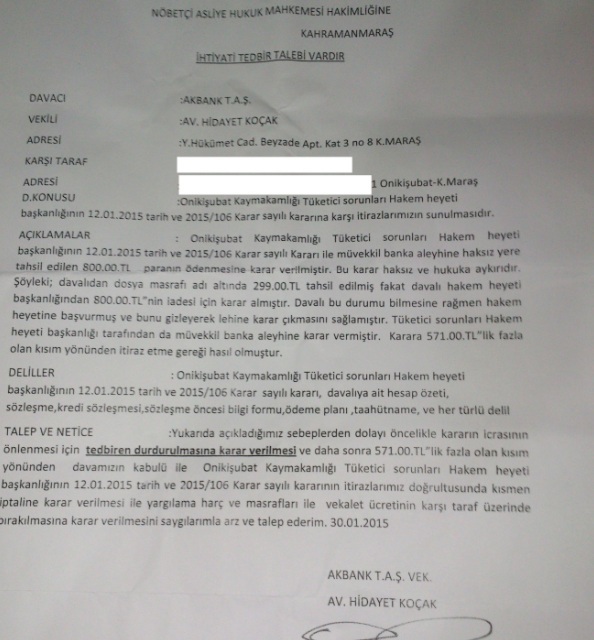

Banka şimdi benden ihtiyadi tedbir talebi yazan kağıtta 571 tl lik fazla olan kısım yönünden dava açmış (501 olması gerekmiyomu zaten)? niye 70 fazla onu da anlamadım.Bu arada mahkemenin yolladığı kağıtta yazılar biraz silik çıkmış.

Şimdi kendimi nasıl savunmam gerektiğini ve nasıl bir dilekçe yazmam gerektiğiyle ilgili yardımınıza ihtiyacım var. Şimdiden teşekkür ederim, iyi çalışmalar dilerim.

Saygılarımla,

Alıntı ile Yanıtla

Alıntı ile Yanıtla

Bu sayfada bulunan kavramlar:

dosya masrafı banka karşı dava açtı

,banka karşı dava açtı

,ihtiyaç kredisi dosya masrafı banka karşı dava açtı

,dosya masrafına bankanın itirazı

,dosya masrafı banka dava açtı

,http:www.hukuki.netshowthread.php103461-ihtiyac-kredisi-Dosya-masrafi-Banka-karsi-dava-acti

,dosya masrafı iadesine bankanın itirazı

,mersin yenişehir tüketici hakem heyeti kararları 2014

,dosya masrafı için banka karşı dava açtı

,dosya masrafını banka vermiyor

,dosya masrafi karsi dava

,avukat mine dutluca

,avukat alican bayazıt

,dosya masrafı karşı dava

,banka dosya masrafı için dava açtı

,banka dava açmış

,dosya masrafı davasını kaybettim

,mersin yenişehir tüketici hakem heyeti kararları

,bankalar karşı dava açıyor

,dosya masrafında banka karşı dava açtı

,dosya masrafı için banka dava açtı

,dosya masrafına banka karşı dava açtı

,dosya masrafını kazandım banka karşı dava açtı

,alican bayazıt

,dosya masrafına banka itiraz etti

Benzer Konular :

-

[Tüketici hakem heyetleri] Konut kredisi dosya masrafımın iadesi onaylandı ama banka karşı dava açtı

Merhaba arkadaşlar; Teb bankasından aldığım konut kredisi dosya masrafımın iadesi onaylandı ama banka karşı dava açtı bankadan alacağım rakam...Yazan: mu-rat Forum: Tüketici HaklarıYanıt: 8Son İleti: 02-10-2015, 09:14:00 -

Dosya Masrafı banda karşı dava açtı

Merhaba Arkadaşlar; Benimde sizlerin yardımına ihtiyacım var. Garanti Bankasından Balıkesir ilinde konut kredisi kullanmıştım. 772 TL Dosya...Yazan: filibeli Forum: Tüketici HaklarıYanıt: 1Son İleti: 25-04-2015, 10:33:27 -

Dosya Masrafını Kazandım Banka Karşı Dava Açtı

Merhaba Garanti Bankasından çekmiş olduğum 3 kredi dosya masrafı için tüketici hakem heyetine başvurmuştum 2 tanesi 250 250 tutarında 3. ise 349 tl...Yazan: Moveyabody Forum: Tüketici HaklarıYanıt: 6Son İleti: 31-03-2015, 22:24:45 -

Tüketici hakem heyetinden kazandığım dosya masrafı için banka karşı dava açtı

Selamlar. Foruma daha yeni katıldım ve bu işlerin acemisiyim. Konuya vakıf avukat arkadaşlardan yardım istiyorum. Finansbank'tan 20.000 tl ihtiyaç...Yazan: uykusuzhergece Forum: Tüketici HaklarıYanıt: 1Son İleti: 27-06-2013, 21:20:50 -

Tüketici heyetinin dosya masrafı kararına banka dava açtı.

İyi günler. Tüketici Heyetinin dosya masrafının iadesi kararına banka dava açmış. 18 Aralık 2012'de savunmam var. gönderdikleri yazda avukat, bizim...Yazan: omer95 Forum: Kredi Kartları ve Bankacılık HukukuYanıt: 1Son İleti: 18-11-2012, 22:55:41

E-satış u yap a girdim. satışa...

27-04-2024, 02:39:38 in Gayrimenkul Hukuku